Szerző: István Bálint

A cikket az azonnali fizetési rendszerről kifejezetten a Felelős Fintech Tartalmakért pályázat 2024 nyári ciklusára írta a szerző.

Az alábbi cikk tartalmazni fog részleteket egy általam csinált 200 ember kitöltővel rendelkező kérdőívből, ami abban segített, hogy megismerjem a magyar emberek mobilbank használati szokásait a lejjebb említett fejlesztésekkel kapcsolatban. Előző cikkemben az itthoni bankok applikációival foglalkoztam, most pedig a ”legnagyobb” hazai fintech újítást igyekszem bemutatni.

Az Azonnali Fizetési Rendszer (vagy röviden csak AFR) 2020 március 2-ától került bevezetésre kötelezően a magyar bankok számára egy MNB rendelet által. Ebben a cikkben egyesével hasonlítom össze a nemzetközi szereplő megoldásait, az itthon megoldásaival. De előtte mi is pontosan az AFR? Leegyszerűsítve az AFR az MNB válasza a Revolut hazai megjelenésére, ugyanis érkezésekor a Neobank többek között az alábbi funkciókkal rendelkezett 2016-ban:

- azonnali utalás

- fizetési kérés más felhasználóktól

- utalni a többi felhasználónak számlaszám helyett a telefonszámukra lehet

Nézzük meg az AFR 2020-ban bevezetett elemeit:

- 5 másodperc alatt teljesülő utalások, már a hét minden napján 24 órában 20 millió Ft-ig

- másodlagos számlaazonosítók, azaz e-mailre és telefonszámra is már lehet utalni

Ezekhez érkezett még idén április elsején pluszban a fizetési kérelmek, szeptember 1-től pedig az Egységes Adatbeviteli Megoldás(vagy röviden EAM), ami pedig a Revolut QR-kódos utalását igyekszik tovább fejleszteni, nézzük meg hogy sikerült.

Innováció vagy eredeti ötletek téren:

Revolut – AFR 1:0

AFR 1.0

Első pont az azonnali utalás, itt sok mindent nincs beszélni, mindkét rendszer lehetővé teszi és működik is: Revolut – AFR 2:1

A következő pont már annál érdekesebb, a másodlagos számlaazonosító az egy olyan opció, hogy már nem csak számlaszámra lehet utalni, hanem telefonszámra és e-mail címre is. Azaz már be lehet írni bárkinek telefonszámát és akkor ugyanúgy megkapja az utalást, mintha csak számlaszámra utalta volna. Papíron igen, de közben mégsem.

Valóban AFR oldalt, ettől a ponttól kezdve már adott volt az utalás lehetősége másodlagos azonosítóra. Feltéve, ha előtte beállítjuk ezt az azonosítót a számlánkhoz, utána rögtön mehetnek az utalások minden irányba. És ez tök jól hangzik addig a pontig, ameddig hozzá nem szeretnénk adni ezt a másodlagos azonosítót. Az egyik legnagyobb ügyfélkörrel rendelkező banknál, az OTP Banknál, a másodlagos azonosítók hozzáadása funkció még mindig nem elérhető a mobil applikáción. Az InternetBank felületeiken is csak az alábbi információs szöveget jelenítik meg a témáról:

Forrás: OTP InternetBank, 2024

2024 szeptemberét írjuk,- a képet még áprilisban vágtam ki, szerintem az OTP nem is tudja, hogy ez ki van írva- több mint 4(!) éve elérhető ez a lehetőség és még most sem jutottak el oda, hogy elérhető legyen a másodlagos azonosító hozzáadása akár mobilbankon vagy netbankon. Pedig versenytársainak többsége rendelkezik ezzel az opcióval. Először a saját tapasztalataimat osztom meg:

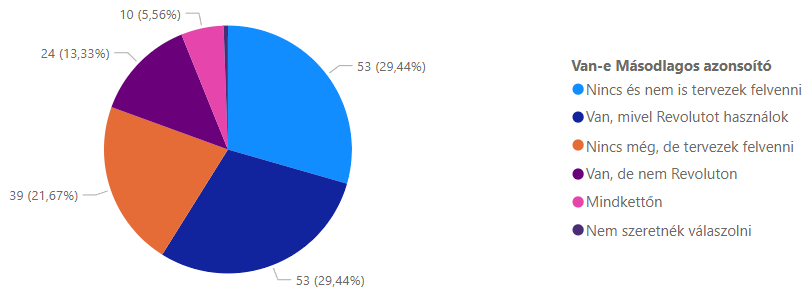

Ki rendelkezik másodlagos azonosítóval?

Forrás: saját szerkesztés (Kérdőívem eredményei, 2024 április)

Mint láthatjuk, a megkérdezett embereknek fele már rendelkezik másodlagos azonosítóval. Közülük is kiemelendő, hogy a többségük Revoluttal rendelkezik, de meglepően egész soknak van máshol is, sőt voltak olyanok is, akiknek mindkettőn is van. Viszont a következő kép már sokkal több információt árul el a kihasználtságról.

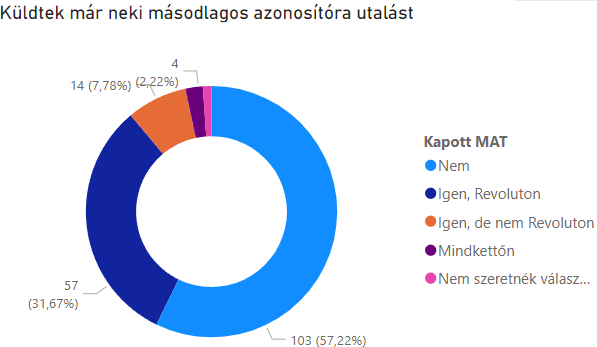

Forrás: saját szerkesztés (Kérdőívem eredményei, 2024 április)

Mint az rögtön látható is, hatalmas a különbség a Revolutot használók és a többi bank ügyfelei között. Fontos, itt most nem lehet azt a kifogást felhozni, hogy ezt a funkciót/opciót még csak most vezették be és még nem volt idő reklámozni/megtanítani. De legalább annyit tehettek volna -ha már sok embernek rengeteg munkaórája elment ennek a megtervezésére, lefejlesztésére, tesztelésére-, hogy csak párszor, a saját kommunikációs csatornáikon, legalább ott tájékoztathatnának ennek a lehetőségéről.

A másodlagos azonosítók kihasználtságáról, a bank360.hu-n Herman Bernadett azt írta: „A kereskedelmi bankoknál viszont a magyarok egyelőre maradnak a 16 vagy 24 jegyű számlaszámnál, másodlagos azonosítóra 2023 harmadik negyedévében alig 19 ezer utalás ment át, és ezek összértéke az egymilliárd forintot sem érte el. Az azonnali fizetési forgalomban összesen csaknem 50 millió tranzakciót bonyolítottak le ugyanebben az időszakban, nagyjából 2500-2600 átutalásra jut egy olyan, amikor nem számlaszámra, hanem például telefonszámra egy át a pénz.” Itt csak egy negyedévnyi adatot kaptunk, de ez is rengeteg mindent elmond a valóságról. Még mindig az emberek többsége 2500-szor többet utal számlaszámra mint másodlagos azonosítóra.

Az OTP weboldalán csak egy darab tájékoztató érhető el erről az egészről: „Miért előnyős? Könnyebbséget jelent, hogy Önnek nem kell feltétlenül ismernie annak a bankszámlaszámát, akinek utalni szeretne. Az azonnali fizetési szolgáltatásnak köszönhetően ugyanis bankszámlaszám helyett a kedvezményezett e-mail-címe, mobiltelefonszáma, adóazonosító jele, vállalkozás esetén az adószám is megadható utaláskor. Így, ha valakitől utalást vár, Önnek sem kell lediktálnia számlaszámát, elég csak a másodlagos számlaazonosítóját megadnia.” Ehhez képest igazán ironikus, hogy saját e-csatornáikon nem elérhető ezek beállítása.

Habár mindkét felület biztosítja a telefonszámra címzett utalást, -sőt az AFR-en belül e-mail címre és még adószámra is lehet- amíg a Revoluton alapértelmezetten kerül felvételre a telefonszám, mint azonosító, így sokkal természetesebb utalásra használni, mint AFR-es megfelelőjét, ami a használati számokban egyértelműen látszódik. Pedig nem lenne rossz, de ameddig nem költ senki sem a reklámozására, ne várja senki, hogy bárki használni is fogja.

Revolut – AFR 3:1

AFR 2.0

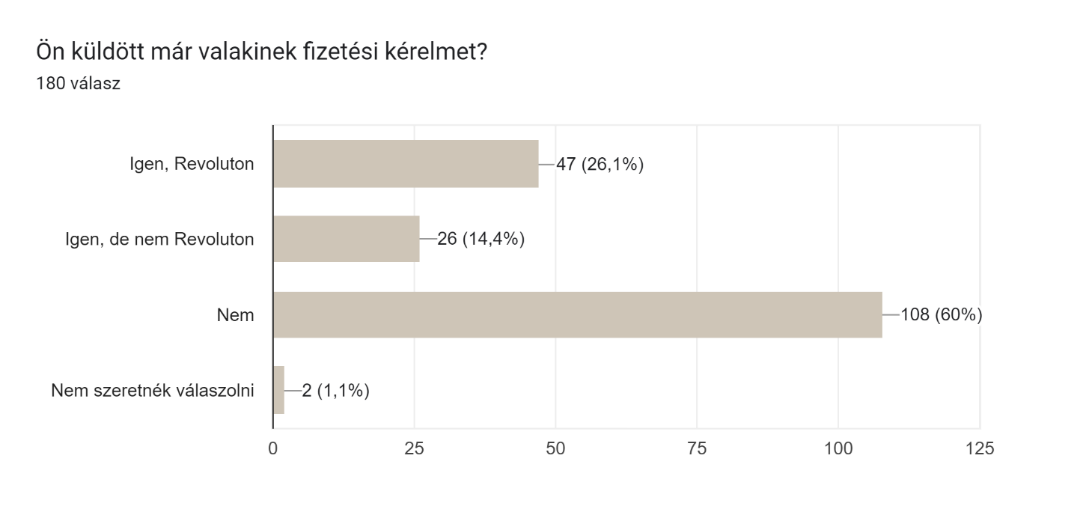

Azaz a fizetési kérelmek. Érdemben és arányaiban hasonló eredményeket láthatunk majd itt is, mint a másodlagos azonosítós kérdések oldalán a két felület között.

Forrás: saját szerkesztés (Kérdőívem eredményei, 2024 április)

Általánosan elmondható itt is, hogy a funkció még cseppet sem közismert. Ennek oka elég egyszerű szerintem: a funkció egy a törvény által szabályozott ingyenes utalási formát biztosít minden(!) lakossági ügyfélnek, a bankok ezért természetesem nem reklámozzák ezt. Az általam megkérdezett 60% azt állítja, hogy nem kapott fizetési kérelmet. Ez nekem nem azt sugallja, hogy az emberek nem szeretnének „ingyen”, tranzakciós díj nélkül utalni, hanem ennek teljesen az ellentétjéről van szó. Sokan nem tudják, hogy ez a funkció ideiglenesen ingyenes és ameddig ez így marad, nem is fog drasztikusan növekedni a fizetési kérelmek darabszáma. Érdemes azt is megnézni, hogy amíg a Revolutos fizetési kérelmek csak egy bankot jelentenek, addig a nem Revolutos fizetési kérelmeknél az ügyfelek lehetnek akár bármelyik másik hazai banknál is.

Bank360.hu : ”Ezt a szolgáltatást a (2023-szerk.) harmadik negyedévben kevesebb, mint 9 ezren vették igénybe. A második negyedévben még úgy tűnt, lesz egy kis felfutás a használatában, hiszen akkor 12 ezernél is több fizetési kérelmet indítottak el, és fizettek ki, de a trend megfordult. A tranzakciók összértéke is csökkent, 735 millióról 500 millió forintra.” Azaz, amíg a tavalyi év közepén még meglehetősen sokszor volt kihasználva, év végére csökkent az érdekeltsége a fizetési kérelem utalás lehetőségének. Pedig tényleg ingyenes még mindig és lesz is 2025 kezdetéig. Egy hétköznapi utalással ellentétben, aminek tranzakciós díja van. Revolut oldalon nem kell sok mindent leírni, létezik és használják is a felhasználók, ingyenesen.

Revolut – AFR 4:1

qvik

Végül a fent már említett EAM, ami arra törekszik, hogy leváltsa a bankkártyával való fizetést itthon. A qvik-ről és annak megvalósításáról megérne írni egy külön cikket, de megpróbálom röviden összefoglalni most.

Ezt úgy tervezik megvalósítani az internetes vásárlások esetében, hogy a kártya adataink megadása helyett beolvashatunk egy a fizetésünkhöz létrejött QR-kódot és így már közvetlenül utalással is lehet fizetni a kereskedőknek. Ha a folyamatot elképzeljük a valóságban, akkor kijelenthetjük, hogy sokkal egyszerűbben és gyorsabban vásárolhatunk a qvik segítségével online. Változatlanul viszont, ha pl. külföldi webáruházban szeretnénk vásárolni valamit, akkor viszont továbbra is a már bevált bankkártyáinkra kell támaszkodnunk.

A hétköznapjaink további részében pedig a bankkártyák (vagy mobiltelefonok) terminálokhoz való érintése helyett, új terminálok kerülnek beszerzésre, amelyek képesek lesznek a már fent említett QR-kódos vagy NFC-s fizetési opciót kínálni. Szerintem itt az érintéses módszer még eggyel gyorsabb és praktikusabb, minthogy telefonunk kameráját megnyitni, beolvasni a kódot, végül pedig jóváhagyni azt a telefonunkon. Mostantól, ha ezt a logót látjuk valahol, az azt jelenti, hogy ott már a bankunk mobilapplikációjával is képesek leszünk fizetni.

A kérdés, ami felmerülhet, hogy ez miért is éri meg egy lakossági ügyfélnek? Ugyanúgy ingyenes, mint a kártyás fizetés. Fel lehet hozni, hogy dehát a bankkártyáknak éves díja van (amit ugyanúgy meg kell tartanunk, ha ” nem qvik-barát” helyen szeretnénk fizetni, mint pl. külföldön), amire azt felelem: mint ahogyan a legtöbb bankszámlacsomagnak is. Tehát semennyire, csak megint valami újat meg kell tanulnia, hogy vásárolhasson.

Viszont a kereskedők oldalán hatalmas megváltást hozhat Csányi Péter, OTP Bank vezérigazgató-helyettese szerint „első becslések alapján az átlagdíjhoz képest 10-20 bázisponttal olcsóbb lehet, mint a jelenlegi kártyás elfogadói díjak”. Magyarra fordítva szót a jelenlegi kártyás elfogadói díjakhoz képest a kereskedőknek mostantól akár 0,1 vagy 0,2 százalékkal kevesebb díjakat kell fizetniük a vásárlások után. De ez továbbra is kevés. Képzeljük el magunkat a magyar Lidl helyébe, akinek sikerült 2023-ban 1413,3 milliárd Ft-os árbevételt produkálnia. Ha figyelembe vesszük, hogy az itthoni pénzforgalom csupán 38%-a elektronikus, (azaz nem készpénzes) a legnagyobb kiskereskedelmi lánc tavalyi bevétele lehetett volna kb. 1,07 milliárd Ft-tal több, ha akkor létezett volna már a qvik. Szóval… hajrá kereskedők! (Ez csak egy nagyon kezdetleges számolás, ne vegyük túl komolyan.)

Revoluton egyelőre a felhasználók csak egymásnak tudnak küldeni fizetési linkeket, amelyek ugyanúgy tartalmazhatnak előre kitöltött utalási adatokat, de ha ahogy ők is készítenek már banki terminált, lehet nekik is meg fog tetszeni a kvik irány. Addig is a kvik igyekszik hiány pótolni az űrt, amit a többi AFR újítás hagyott.

Revolut – AFR 4:3

A Revolut ügyfélbázisa napról napra nő, nemrég átlépte a másfél milliós ügyfélszámot, ezáltal egy év alatt másfelszeresére nőtte ki magát. A hazai bankok ezzel ellentétben leginkább azzal vannak elfoglalva, hogy felvásárolják a többi pénzintézetet a növekedés érdekében. Ahelyett, hogy inkább organikusan, az általuk kínált digitális lehetőségekkel csábítanának új ügyfeleket, mint teszi azt a Revolut. Mindenesetre ezt a lemaradást az MNB igyekszik csökkenteni a kvik által, ami mindenképpen az AFR projekt legsikeresebb elemének ígérkezik, persze ha majd ezt nem felejtik el reklámozni.