Szerző: István Bálint

A cikket a hazai mobilbank applikációkról kifejezetten a Felelős Fintech Tartalmakért pályázat 2024 tavaszi ciklusára írta a szerző.

Az alkalmazások kiértékelése szakmai szemmel mindig is foglalkoztatott. Szeretem, amikor egy applikáció egyszerű, de közben mégis sok minden mást is tud azon az alapon kívül, amit kell neki tudni. Példának okán hozom fel ismét a Budapest GO-t, ami régebben még csak menetrendi információkkal szolgált csak járatairól, mára már elérhető benne mindenféle különböző digitális jegyek/bérletek megvásárlása. Hasonlónak mondanám ezt a banki mobilappokon is, amelyek amellett már hogy képesek mindennapi pénzügyeink kézben tartására, elérhetőek benne számos befektetési lehetőségek, amikbe a lakosság a megtakarított pénzét fektetheti be.

Fontos elmondani még, hogy az applikációk vizsgálását 2024 áprilisában végzem. Szigorú leszögezni még, hogy mindent, ami alapján értékelek és írom a pontszámokat. Például, ha lehet devizaszámlát nyitni bankfiókban a számlánkhoz, de applikáción belül, az itt nem tényező, lényeg az applikáció. Máskülönben átalakulna a bankok összes szolgáltatásainak értékelésébe, amihez 10, de talán 100 oldal is kevés lenne.

OTP Bank

Először is az OTP Bank applikációját fogom górcső alá venni. Alapvetően, azért tartom ideális kezdésnek az OTP mobilappját, mert 1. ezt használom legtöbb ideje már 2. egyik legjobban értékelt app a felhasználók által így tökéletes etalon lehet a többi résztvevőnek. Kezdőképernyője barátságosan, a bank zöld-fehér színeivel dukál, amiken kitűnik pár feketén írott menüpont. Minden ott van a főoldalon, amit a felhasználónak azonnal meg kell tudnia, ha csak egy pillanatra akar belépni az alkalmazásba: aktuális egyenlege, eddig az adott hónapban elköltött összege, illetve a legutóbbi tranzakciói. Főoldalán megfigyelhető még a korábban már említett költségelemzési grafikon, ahol csökkenő sorrendben kiadja mire költött a felhasználó legtöbbet a hónapban. Végül a kezdőképernyőn helyet kapott újonnan a felhasználó havi karbonlábnyoma, azaz, hogy kiadásai összesen mennyi CO2-vel (szén-dioxid egyenérték kibocsátással) járnak. Ezen kívül tájékoztat ennek az országos átlagáról, ami 506 kg. Jó kezdeményezésnek tartom, de picit tovább gondolnám. Legyen opcionális, – mint mondjuk egy adományozási felületen – kiegyenlíteni anyagilag ezt a kibocsátást, amit már jó pár vállalat köztük pl. a Wizz Air is felkínál. Így egyelőre csak az „arcunkba nyomják” mennyire károsak vagyunk az így is haldokló környezetünkre. Személyre szabhatóságban csak világos és sötét témával rendelkeznek, ami nem sok, mondjuk dupla annyi, mint a többi appnak.

Átláthatóság érdekében már a számlatörténetben is szerepet kapnak a költségkategóriák, minden egyes tétel mellé rögzítve vannak. Kártyabeállítások részen is minden standard, lehetőség van még a kártya külföldi használat korlátozására is. Az alapvető funkciókkal magabiztosan rendelkezik az app, viszont a kiegészítő extra funkciókban is teljesíteni kell, ha a legjobb akar lenni.

Az első dolog, ami rögtön feltűnhet egyedi fejlesztésnek, az az OpenBank funkció, amit a számlakezelő oldalon fedeztem fel, ahol 2 fület különböztet meg a banki app: OTP számláim és Más banki számláim. A más banki számla oldalt azzal a lehetőséggel néz szembe a felhasználó, hogy „felveheti” a más banknál vezetett bankszámláit az OTP Bank applikációjába, így ott egy helyen láthatja az összes számlájának az egyenlegét anélkül, hogy átmenne a másik banknak az applikációjába. A funkció használatához egy gyors regisztráció szükséges, ahol engedélyezed az OTP-nek, hogy rendelkezhessen egy korlátozott ideig a másik bank számlaegyenlegével. A regisztráció után azonnal rendelkezésre áll az aktuális egyenleg. Egyelőre ezt „csak” a CIB Bank, Erste Bank, Gránit Bank, K&H Bank, „MKB Bank”, Revolut, „Takarékbank” számláival lehetséges megcsinálni, azaz szinte majdnem minden nagyobb bank számlája felvehető így. Lehet igényelni számlacsomag „kedvezményeket”, amik bizonyos havi díj mellett pl. kedvezőbb utalási vagy devizaváltási feltételeket kínálnak. Nem rossz plusz funkciók, de nem a legeredetibbek.

Ellentétben a Megtakarítások füllel, ami tele van lehetőségekkel. Ott van egy portfólió oldal is, ahol összegzi a felhasználóhoz tartozó összes bankszámlán lévő összegeket (a többi bankét itt nem számolja bele), minden betét és értékpapírt is, így kiírva az összes „vagyonát” az ügyfélnek. Itt fontos megjegyeznem, hogy még azt a gépkocsinyeremény betéteket is megjeleníti. Sőt nem csak kijelzi, hanem ki is írja, hogy nyert-e már az adott gépkocsi nyeremény, ami rendkívül praktikus annak lekövetésére, így követni tudom, ha nyerni fog a még ballagásra kapott betét. A megtakarítások menüben van lehetőség, különböző kamatozású és lejáratú betétek azonnali lekötésére is. Egyedi funkció, ami lehet, hogy nem mindenkinek szükséges, de komoly pénzügyi tudatosságra tud tanítani, a Persely funkció, ami díjmentes. Ez a funkció azt tudja, hogy akár csak egy megtakarítási számlára félre tud tenni a felhasználó bármilyen plusz számlanyitás nélkül csak egy megtakarítási számlával ellentétben – de egy malacpersellyel megegyezően – itt nem kamatozik a pénze. Csupán ideiglenesen elérhetetlenné teszi saját magának, nem tünteti fel az egyenlegében az itt lévő összeget és nem tudja elkölteni sem, ameddig azt ki nem veszi onnan. Hasznos, csak mégsem.

Megtakarítás oldalon még kiemelt megemlítést érdemel a különböző befektetési jegyek, kötvények és állampapír vásárlásának a lehetősége is. Az értékpapírszámla nyitásról is elmondható az, hogy van egy gomb ezen műveletek elvégzésére. A számlabefizetések, rezsi menüpontban rendezhetőek a csekkek QR-kód beolvasással, csoportos beszédesek létrehozására is van lehetőség, illetve külön összehasonlítja a felhasználónak a rezsi költését hónapról hónapra, ami sok saját grafikon megspórolását eredményezi.

Biztosításokat is lehet kötni, ezeket csak az Internetbankba való belépés után érhetőek el, ahol két lehetőség áll rendelkezésre: utasbiztosítás és „mentőöv életszínvonal” biztosítás. Nem feltétlen a biztosítások értéke szerint szeretném ezért értékelni, hanem magát a lehetőséget, ezeknek az opcióját. Az utasbiztosítás, egy standard biztosítás. Szokatlan lehet elsőre viszont a mentőöv életszínvonal biztosítás. Itt fix havi díj fizetése után akkor fizet a Bank, ha a biztosítottja: 1. keresőképtelen betegség vagy baleset miatt 2. munkanélküli. Természetesen sok más feltétele van, de az nem a saját érdekem ismertetni ezeket, hanem a banknak. Ha rendelkezik ilyen szolgáltatással, amiről szerintem soha nem kaptam róla egy értesítést sem erről a lehetőségről. Ettől függetlenül nem tartom rossz lehetőségnek ezt a biztosítási formát.

Az OTP Mobilappon felvehető az OTP SZÉP kártya felvétele is, azaz felvétel után a SZÉP kártya egyenlege, kártyatörténete is azonnal elérhetővé válik. Cashback azaz pénzvisszatérítés lehetősége sok banknál elérhető már, köztük az OTP-nél is hitelkártya nélkül. Bár ezen kedvezmények nem automatikusan aktiválódnak, – mert az hatalmas kiadásokkal járna- aki bekapcsolja ezt a szolgáltatást egy gombbal ezeket a kedvezményeket azonnal élvezheti is és megspórolhat pár százalékot vásárlásonként. Egy hitelforma elérhető el csak a lakossági mobilbankban, a személyi kölcsön, mint korábban sok más az OTP-nél, ez is egy külső link és a böngészőn keresztül van lehetőség a személyi kölcsön igénylésére.

Összeségében az OTP Bank Mobilbankja egy jó kiindulási pont, sok mindent tartalmaz, de lehet, hogy valamit jobban tud a többi bank applikációja. Minimalista, színei eléggé egybeolvadnak, de az összképen sokat nem rombolnak ezzel. Értesítései tetszőlegesen lehet Push üzenet vagy SMS is. Először vezették be itthon a Havi költés menüt is, amiben automatikusan csoportosítja a tranzakciókat költéskategóriák szerint, felismerve a vásárlás helyéből. A költség kategóriák személyre szabhatóak, az alapokon (bevásárlás, vendéglátás, szórakozás stb.) kívül létrehozhatunk tetszőleges számban sajátot is, a nagyobb átláthatóság érdekében Nem utolsó sorban megemlítendő még az összeg szétosztása lehetőség a különböző tranzakciónál, ahol lehetőség van arra, hogy partnerei közt szétosszon egy a felhasználó fizetett tranzakciót. Ezt csak a fizetési kérelem funkció segítségével lehetséges, anélkül ez a funkció se jöhetett volna létre, nagyon „eredeti” megoldás, mert a Revolut ezzel rendelkezett már régebben, de nekik legalább ezt sikerült lemásolni, a többivel ellentétben.

MBH Bank

Az MBH Bankról és a többi bank appjáról azért fogok kevesebbet írni, mert a legtöbb alapfunkcióval ők is ugyanúgy rendelkeznek már. Ehelyett inkább a különbségekre teszem a hangsúlyt. Elsőre is feltűnik, hogy az MBH Bank App sokkal barátságosabban néz ki, kevés opció van a főoldalon, de azok röviden és tömören szerepelnek, gondolok itt az egyenlegre, legutóbbi tranzakciókra. Menüpontja kevés, ám minden lényeges megtalálható benne. Az OTP-vel ellentétben már náluk elérhető a másodlagos számla azonosító felvételének lehetősége appon belül, azaz hozzárendelhetjük a számlánkhoz a saját telefonszámunkat vagy e-mail címünket is, hogy legközelebb már erre utaljanak, ne a 16 vagy 24 darab számból álló számsorra.

Közvetlen elindítható a kártya digitalizációja az appból a Google vagy Apple Pay-re, hogy a kártya helyett telefont is használni lehessen érintéses fizetésre. OTP-vel ellentétben itt nem írja ki a bankkártya összes számjegyét, ami bizonyos esetekben szükséges lehet, illetve nem lehet a kártyát korlátozni, csak letiltani. Rendelkezik szintén utasbiztosítás lehetőségével. Lehetőség van adományozni is appon belül, közvetlen utalással a Nemzetközi Gyermekmentő Szolgálatot lehet most támogatni utalás formában, természetesen az utalásnak nincs költsége.

Mint azt már korábban is említettem, egyik legnagyobb különlegessége az bejelentkezéskor fogadja a felhasználót. Ekkor ugyanis kiválaszthatja melyik egykori bank (Budapest Bank, MKB Bank, Takarékbank) ügyfele volt és aszerint lépteti majd be őt a rendszer. Ha esetleg a felhasználó, már nem tudná, hogy melyik volt tagbanknak volt az ügyfele, akkor sincs probléma. Beírhatja a számlaszámát vagy kártyaszámát és az applikáció ezen adatokból a helyes bejelentkezési felületre tud irányítani. Sőt, ha rendelkezett bárki, kettő vagy 3 korábbi tagbanknál is számlával, akkor akár mindkettőt vagy hármat fel lehet venni egyszerre egy alkalmazásba .Nincs viszont devizautalás lehetősége benne, vagyis elérhető lehet egy külföldi devizaszámláról biztosan, de itt azért jár pont, ha ez Forintról is elérhető, de sajnos többi bank alkalmazásával ellentétben itt ez nem opció.

Gránit Bank

Gránit Bank mobilapplikációja egy „sötét ló”, a titkos favoritom az összes app közül, kisugárzása első pillanattól megfog a minimalista, de annál sokkal többet mondó ikonjaival. Tartalmát tekintve nagyon sok funkcióval rendelkezik az app. Az alapinformációkat rögtön elénk tárja ismét egyenleget, utolsó tranzakciókat, emellett személyre szabható három menüpont, amit kedvencek közé lehet megjelölni a főoldalra. Elérhető náluk azonnali deviza számlanyitás és ezzel egy csomagban a deviza váltás lehetősége is ezekre a devizaszámlákra. Kártyaszolgáltaltatások téren rendelkezik kettő, a mai világban rendkívül fontos megoldással, az egyik a kártya PIN kódjának ideiglenes megmutatásával. Roppant apró fejlesztés, de rengeteg fejtörést megoldhat. A másik a digitális kártya, amit azonnal létre lehet hozni és használni is, ha a mindennap használt kártyánkat nem szeretnénk bizonyos weboldalakon fizetéshez megadni. Ez a kártya bármikor létrehozható és törölhető is. Emellett az appon belüli azonosítás után felfedhetjük kártyánk összes adatát, ha az nincs kéznél. OTP-hez hasonlóan rendelkeznek egy jól lefejlesztett költségkimutatási ábrákkal.

Ahogy ez igaz a befektetésekre, ott is rendelkeznek minden OTP által kínált lehetőséggel, pl. a karbonlábnyom oldallal, amelyben le is körözték őket. Amellett, hogy tájékoztatják az ügyfeleiket az Öko Kalkulátorukban a tranzakcióik által okozott szén-dioxid kibocsátásokról, lehetőséget adnak annak kiegyenlítésére is. A 10 Millió Fa Alapítvány segítségével a felhasználók adományaikkal fákat ültethetnek el, amikkel segíthetik a karbonsemlegességre való törekedést. Ezt szerintem minden banknak be lehetne vezetni. Itt is lehet hiteleket igényelni, 5 különböző típusból lehet választani. MBH Bankhoz hasonlóan, náluk is elérhető a másodlagos számlaazonosító felvételének lehetősége. Illetve a QR-kódos utalás is, amiben létrehozhatunk egy QR-kódot, ami eltárolja a saját számlaszámunkat, ami mellé rögzíthetünk egy tetszőleges összeget és közleményt. Aki ezt beolvassa, lehetőségében áll, hogy kifizesse ezt a tételt (ez is elérhető a Gránitnál már).

Elérhető náluk még, hazai bankok közül talán egyedülállóan, egy különálló Family alkalmazás, amit fiatalabb, 6-18 éves korban lévő gyermekek szüleinek ajánlják. Ez az applikáció röviden arra alkalmas, hogy mind a szülő, mind a gyermek könnyebben kezelje a családi pénzügyeket. A standard Gránit Bank felhasználói számára ez úgy jelenik meg, ha felvették gyermekük számláját a fiókjukba, utána pedig tudják szabályozni költekezéseiket, visszanézni azokat, vagy kedvezményesen utalni nekik. Újdonságnak mondható a nemrég bevezetett Lakásbiztosítás kötésének lehetősége. Végül ügyfélajánlási promóciójuk keretében elérhető az egyszerűen megosztható kód is, aminek segítségével az ügyfél és ismerőse is kedvezménybe részesülhet a feltételek betartásával.

Revolut

A Revolut elemzését nem tudom pontosan hol kezdjem, olyan sok funkcióval rendelkezik, a képernyő tetején megtalálható egy keresési mező, ami segít tájékozódni a szolgáltatások erdőjében. A keresés funkció említése, azért szükséges, mert nem csak első felhasználóknak nehéz megtalálni, amit szeretnének, gyakran elakadok én is, így egyszerűnek, a nemrégiben újra avanzsált felhasználói felületet semmiképpen sem mondanám a legegyszerűbbnek.

A felhasználóik által legjobbnak értékelt app sikereit főleg annak köszönheti, hogy -azonkívül, hogy teljesen online és digitálisan működnek – elérhető volt náluk 2018-as itthoni megjelenésükkor rögtön az azonnal teljesülő ingyenes utalások, illetve az, hogy 16 vagy 24 számból álló számlaszám helyett, egy telefonszám megadása után tudtál utalni bárkinek. A hazai reakció 2020-ban meg is érkezett, a hazai bankoknál beadott belföldi utalások is (10 millió forintig anno, idén már 20 millióig) azonnal teljesülnek már, akár hétvégén is. Illetve már akkor megjelent a lehetőség a „másodlagos azonosító” felvételére, azaz e-mail címet, telefonszámot vagy adószámot lehet rögzíteni bankszámláinkhoz. Viszont a mai napig „senki se” használja ezt, Herman Bernadett írta meg a bank360.hu oldalon egy cikkben, hogy 2023 3. negyedévében pl. (3 évvel megjelenése óta) „nagyjából 2500-2600 átutalásra jut egy olyan, amikor nem számlaszámra, hanem például telefonszámra egy át a pénz”. A másik nagy Revolut újítást, a fizetési kérelmet – azaz amikor az utalás fogadója kéri meg a küldőt arra, hogy fizessen neki egy adott összeget- idén áprilistól lett kötelező a bevezetése. Nem meglepő módon ennek a kihasználtsága is alacsony, 2023 3. negyedévében csupán 9 ezerszer volt használva ez a funkció, amiből 5 legalább én voltam. A fizetési kérelem által teljesített utalások 2025 év elejéig ingyenesen teljesülnek, törvényi előírás. De akkor miért ilyen alacsony ennek a kihasználtsága? A válasz nagyon egyszerű: a marketing hiánya. Mivel az ilyen típusú tranzakció után nincs a küldőnek költsége, ezért nyilván nem éri meg ezt reklámozni, bármennyire is nagyon hasznos és ellentétben más hazai utalásokkal, ez ingyenes. A Revolut képes már azonnali eurós (SEPA) utalásra is. Devizaszámla téren összesen a Forinton kívül 35 devizában nyithat számlát egy magyar nem prémium ügyfél és emellett nagyon kedvező devizaváltási lehetőségekkel rendelkeznek. Ez nagy kontraszt pl. Gránithoz képest, ahol csak négy érhető el: a svájci frank, az euró, az angol font és az amerikai dollár. Élen járnak még a havi költség diagramokban is, mivel itt jelent meg először ez a funkció is. Költségkeretet és még a jövedelmeket is lehet csoportosítani.

Kártya szolgáltatások részen is kifejezetten gazdag a Revolut. Náluk elérhető egyedül – a virtuális kártyán kívül – a másik nagy újításuk az „egyszer használatos” kártya. Amíg a virtuális kártya, habár fizikai formában nem létezik, állandó kártya adatokkal rendelkezik. Ezen változtattak az egyszer használatos kártyánál. Itt minden egyes tranzakció után megváltoznak a kártyának az adatai, így is nagyobb biztonságban tartva kártyáinkat.

Ezenkívül a kártyabeállítások közt elérhető a korábban általam már kiemelt kártya adatok megtekintése és a PIN-kód megtekintése is. De még ezeken felül is lehet korlátozni a kártya használatot: le lehet tiltani az online tranzakciókat, helyalapú biztonságot lehet bekapcsolni, azaz telefon GPS helyzetétől függően lehet használni; mágnescsíkos fizetést ki lehet kapcsolni, készpénzfelvételt, érintéses fizetést, illetve külön limitet állítani érintéses fizetésre. És még ezen túl lehet appon belül a kártya cseréjét is kérni bármi esetre, más bankokkal ellentétben ügyfélszolgálat igénybevétele nélkül.

Rendelkezik szintén az OTP-nél is hasonló Persely funkcióval, a Zsebbel. A Zseb a Persellyel ellentétben tud csoportos Zsebeket csinálni, azaz több felhasználó is tud együtt félretenni/gyűjteni. Külön Zsebet létrehozni még számlákra és előfizetésekre, ahol testre szabhatóan küld ismétlődő fizetéseket a Zsebre, amiket azután a róla elnevezett kiadásokra szán. Utolsó tulajdonsága a Zsebnek, hogy opcionálisan be lehet azt is állítani, hogy nem kerek összegek fizetésekor az app az összeget felfele kerekíti és a maradékot beteszi a Zsebbe. Ehhez a kerekítéshez egy szorzó is csatolható, hogy gyorsabban teljen meg a Zseb. Például 5,5 euró fizetésekor fél euró bekerül a zsebbe.

Befektetések oldalon más lehetőségekkel rendelkezik, mint a magyar bankok. Megtakarítási számlával szintén rendelkezik, ami kamatozik. Befektetési lehetőség között több mint 2000 különböző részvény vásárlása közül válogathatunk. Részvényvásárláshoz akár igénybe lehet venni a „Robo-tanácsadó” szolgáltatását is, a Revolut AI tanácsadóját, aki helyettünk kereskedhet a pénzzel, ha beállítjuk. Természetesen ez nem rizikómentes. Ki lehet tölteni a tanácsadónak egy kockázatprofilt, ami személyre szabja a tanácsadót.

Számlacsomag váltásra is van lehetőség appon belül, itt havi díj után lehet igénybe venni prémium szolgáltatásokat, mint pl. előfizetések, reptéri várók, pénzvisszatérítés vagy jegyek visszatérítése törlés esetén. OTP-vel hasonlóan elérhető az összeg szétosztása is és szintén rendelkeznek széleskörűen igénybe vehető biztosítási lehetőségekkel is, utazásokra és vásárlásokra is. Adományozás téren is legalább 10 alapítvány elérhető, akiket lehet applikáción belüli adományozással támogatni. Ami különleges lehet, bármennyire is nem szükséges egy banki applikációba (de lassan a Revolut funkcióit tekintve egy életstílus alkalmazás), az utazástervezés lehetősége, azaz a világ különböző pontjain lehet szálláshelyekre Revoluton keresztül foglalni.

Rendelkeznek még a már feljebb is említett mobilinternet szolgáltatással, amit fizikai SIM kártya nélkül, eSIM-re lehet igényelni. Árai egyelőre nem versenyeznek az itthoni árakkal, de ingyenesen ki lehet próbálni. Végül, de nem legutolsó sorban: meg lehet változtatni a banknál lévő személyes, lakcím vagy okmány adatot bármikor! Ez hatalmas szó, itthon bármilyen banknál ez ma egy bankfióki vizitet jelent. Kivétel ez alól a következő bankunk applikációja.

Erste Bank

Mint már azt előbb említettem, az Erste Bank mobilapplikációjában, a George-ben lehetséges okmány adatokat módosítani anélkül, hogy meg kellene látogatnunk egy bankfiókot. Ezen kívül elérhető még a deviza utalás forintról, deviza számlanyitás és váltás, csoportos beszedés, számlakivonat letöltése, a Persely, Másodlagos azonosító felvétele, QR-kód olvasás fizetéshez, funkciók közötti keresés, azonnali SEPA, azaz euró utalással, pénzvisszatérítési akciókkal hitelkártya nélkül, ügyfélajánlási lehetőséggel is.

Egyedi fejlesztései közé tartozik a legsokrétűbb személyre szabási lehetőség, azaz majdnem mindent is át lehet rendezni és színezni. Egyszeri paraméterezés után biztosan állítom, hogy a legjobb havi költés kimutatásokkal rendelkeznek. Gyakorlatilag minden költségnemet meg lehet különböztetni, kategorizálni, hogy az ügyfél megfelelően átlássa költéseit hónapról hónapra. Például lakhatás főkategóriákban az alábbi alkategóriák kaptak helyett: lakbér, lakáshitel, energia, közüzemi számlák, szemétszállítás, csatornadíj, biztosítás, felújítás és bútorok, takarítás, házi kedvencek, lakberendezés, lakásbiztosítás, vagyonbiztosítás, egyéb lakhatás….szóval mindenre is gondoltak a tervezők. De természetesen ezeket is igény szerint még ki lehet egészíteni, sajáttá alkotni.

Kártyaszolgáltatásuk hasonlóan Gránithoz, rendelkezik kártyaadatok mutatásával és PIN-kód mutatásával is. Befektetés téren szintén, a már ismert kötvények elérhetőek, illetve befektetési alapok is. És ha számomra még a hitelek nem voltak elérhetőek, viszont annál több hitelkártyát lehet megigényelni. A felhasználó választhat Erste Max, Wizz Air és Bevásárló kártyák közül is. Mindemelett még plusz, standard betéti kártyát is lehet igényelni az appjukból.

Hazai bankok közül egyedül, náluk lehet mobilapplikáción megigényelni az ingyenes havi kettő készpénzfelvételt. Több banknál is opció ezt Netbankon keresztül bekapcsolni, de mobil oldalt csak náluk. Biztosítások téren talán a legszélesebb kínálattal rendelkeznek, elérhető náluk biztosítás: járműre, utasra, balesetvédelemre, ”mindennapokra” (bankolás, tárgy, digitális) és egyedül álló módon kisállatokra is!

Egy chatbottal is rendelkeznek appon belül, aki válaszol az apphoz kapcsolódó bármilyen kérdésünkre, de ez össze sem hasonlítható a következő bank AI segédjével.

K&H Bank

A K&H Bank AI segédje, Kate, az egyik legnagyobb pozitív csalódás volt számomra, talán az egész tesztelés során. Kate mindenkinek tud segíteni, megírod neki mit szeretnél és ő azt végrehajtja. Példának okán ilyen javaslatokat dob fel: „utalok anyunak 5000-et”, „mutasd a befektetéseim”, „biztosítást szeretnék” vagy a „letöltöm a számlakivonatom”. És Kate ezeket gond nélkül megcsinálja, szinte minden funkciót is kérésre, ami benne elérhető. Egyszer visszajelez, hogy mit értett meg és utána opciókat kínál az adott művelet végrehajtásáról vagy félbehagyásáról. Ha szeretnénk folytatni, kér egy egyszeri jóváhagyást, hogy bármelyik tranzakciónk teljesülni tudjon. Mondanom sem kell jogosan díjnyertes alkalmazás már csak emiatt is.

Viszont sok más újdonság nem mondható el róla sajnos. Elérhető nála az állandó utalás, csekkbefizetés, standard kártyaszolgáltatások, befektetési opciók, hitelek, SZÉP-kártya, pénzvisszatérítés, mobiltelefon feltöltés. De ezzel együtt sajnos a legingerszegényebb külsővel rendelkező app, viszont annál egyszerűbb, nagyon könnyen mindent meg lehet találni vele.

Egy fura fejlesztésnek mondható ismét a közlekedési jegyek, ami szinte egy az egyben rendelkezik minden városba, minden jegytípus vásárlási lehetőséggel, akár csak a Budapest GO és emiatt nem látom ennek szükségességét. Egy előnye lehet, amíg Budapest GO-ban külön fel kell venni fizetéshez egy bankkártyát, addig a K&H Bank applikációja már alapból rendelkezik azzal, így csak egy jóváhagyást kér fizetéskor.

Biztosítás terén ők is rendelkeznek egy széles kínálattal, köztük utasbiztosítás, lakásbiztosítás, kötelező gépjármű biztosítás, casco biztosítás, életbiztosítás és végül különböző vállalkozói biztosítások. Hitelek közül náluk személyi kölcsönt lehet igényelni appon. Egy biztos a hangsúlyt az AI-segédre tették, amit nagyon jól tettek, mert egy kiváló újítást értek el, ami egyedülállónak mondható most még itthon.

Raiffeisen Bank

A Raiffeisen bank myRaiffeisen applikációja rendelkezik az egyik legjobb értékelésekkel itthon, így nagy meglepetésként ért a funkciók sokaságának hiánya, ami bankhoz kötődő alapszolgáltatásoknál még hagyján, de kiegészítő funkciók téren nagyon kevéssel rendelkeznek. Külsője egyszerű, minimalista, fehér. Ezt nagyon sok apró design elem segítségével dobják fel sikeresen.

Kevés funkciója ellenére megkérdőjelezhető átláthatósága elsőre, sok mindent felcserél versenytársaihoz képest. Tartalmát tekintve természetesen rendelkezik rengeteg alapfunkcióval: állandó utalással, deviza utalással, deviza számlanyitással és váltással is, havi költségelemző kimutatásokkal, csoportos beszedéssel, standard kártyabeállításokkal és mint azt már feljebb említettem is, QR-kód generálással és fizetéssel is.

Lehetőséget kínál még hitelkártya igénylésére is és folyószámlahitel igénylés is egy opció az ügyfél számára. Ezentúl elérhető még a pénzvisszatérítés is fizetések után és persze az ügyfélajánlás is.

Eredményhirdetés

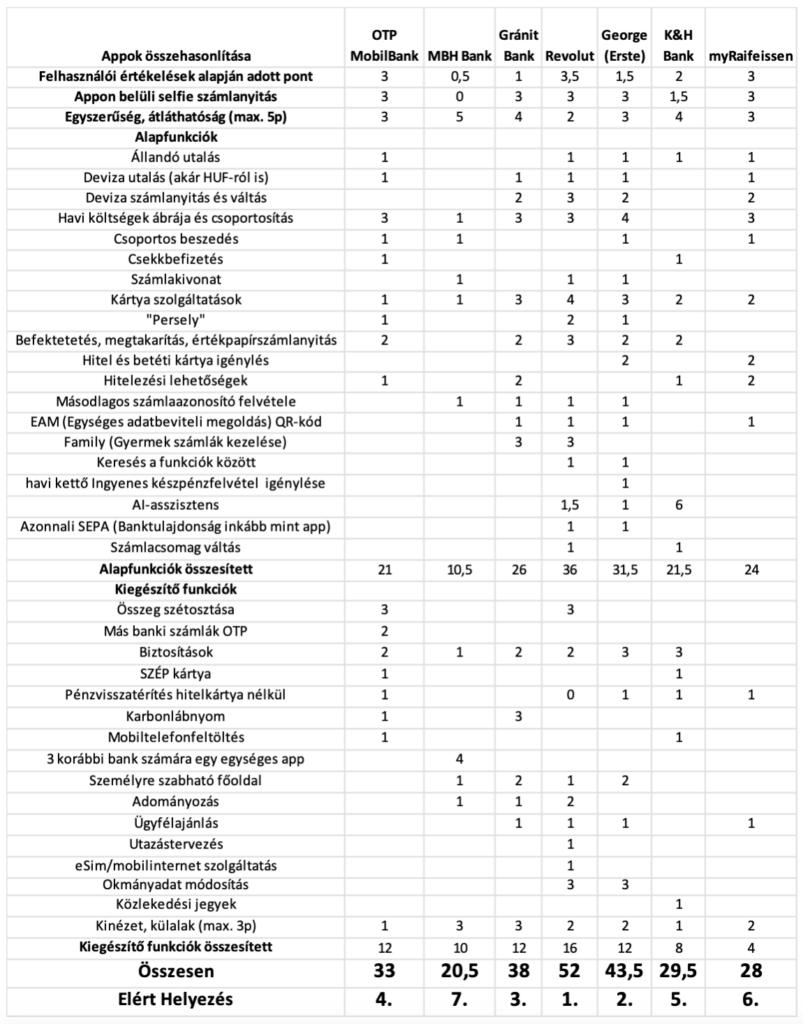

Mielőtt ezt megtenném egy ingyenes funkciójavaslatot teszek minden banknak. Díjtábla. Nincs is annál frusztrálóbb, amikor éppen utalna vagy készpénzt venne fel és elgondolkozik azon, hogy ez mennyibe fog kerülni. Próbálja megkeresni, de nem találja sehol se a hasznos választ. Előbb vagy utóbb eljut a bankja weboldalán egy díjjegyzék táblázathoz, de mire eljutna arra részre -ami érdekes lenne -, már rég elvégzi a műveletet, amin oly sokat gondolkozott. Pedig nem kéne ezt ennyire túlkomplikálni. Javaslom legyen az ügyfél profilja alatt egy díjtábla menüpont, amiben kiírná az adott számlacsomagra vonatkozó aktuális díjakat, spórolva ezáltal rengeteg időt ügyfeleinek Ez az egyetlen ingyen javaslatom. A pontokat két szempont szerint csoportosítom: alapfunkció és kiegészítő funkciók szerint. Ezt azért tartom előnyösnek, mert így “több győztes” is tudok hirdetni, melyik bank miben erős.

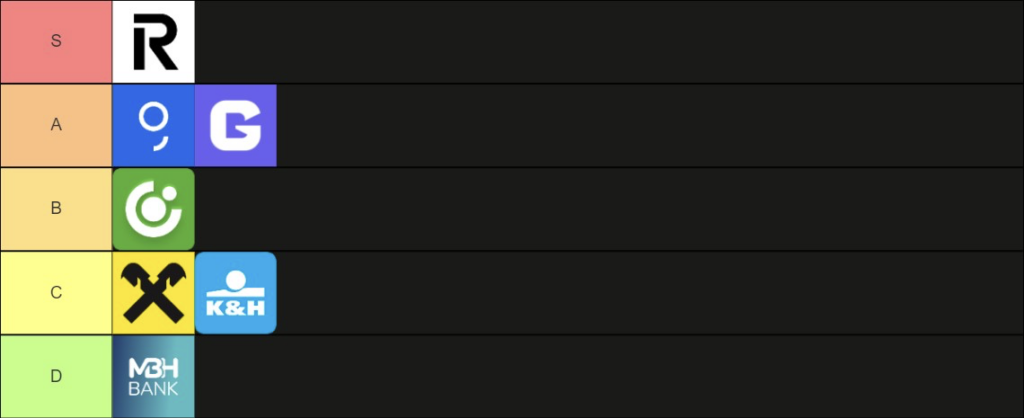

Tesztelés híveként, akinek nem tetszene a klasszikus rangsorolási rendszer vagy a szempontok általam való súlyozása, annak készültem egy kicsit kísérleti, nem átlagos rangsorolással is. A mai világban, főleg a generációm, aktívan csinál „tier list-eket” legyen szó kedvenc albumokról vagy filmhősökről. A „tier list” röviden nem mindenkinek egy egyedi számrangsort ad, mint hogy első vagy második, helyette kategóriákba vagy szintekbe csoportosít, mert gyakran nehéz egy dolgot előrébb helyezni egy másiktól. A legerősebb szint általában az „S”, a leggyengébb a „D”. Ha valakinek ismerős az amerikai osztályozási rendszer, az előnyben lehet.

Én az applikációk rangsorát, az alábbi szintekbe soroltam.

„D”-be soroltam az MBH Bankot, mert érezhetően a leggyengébb szereplő volt.

„C”-be egymás mellé a K&H Bankot és a myRaiffeisen-t helyeztem, mert szerintem mindkettő jó ötletekkel rendelkeznek és pontszámaik alapján sincs közöttük hatalmas különbség.

„B” szinten egyedül az OTP Bank kapott helyet, ami középen és ezt lehet igazán elmondani róla. Sokban több a lejjebb lévőknél, de sokban kevesebb a felette lévőknél.

„A” szinten a két legerősebb magyar banki mobilapp kapott helyett, a George (Erste Bank) és a Gránit Bank. Egyértelműen a két legerősebb hazai, akik a legnagyobb kihívói lehetnek az elsőnek.

„S” rang megint csak nem volt kérdés. Revolut itt is természetesen az első mindenki előtt. Ők diktáljak a tempót, az iramot a többi banknak most. De semmi sem tart örökké. Az értékeléseim felérnek egy komplett tervért, hogy melyik bank, konkrétan miben van lemaradva a többi bankhoz képest, melyek azok a tényezők, ahol fejlesztések szükségesek.